Se você é aposentado, pensionista ou militar na reserva/reforma e convive com cardiopatia grave, é comum surgir a dúvida: “Aposentado por cardiopatia grave paga Imposto de Renda?”

De forma objetiva, nem sempre. A legislação brasileira prevê que a cardiopatia grave pode gerar isenção de IR sobre aposentadoria, pensão ou reforma, inclusive sobre o 13º salário.

No entanto, na prática, o direito só é reconhecido quando a gravidade é devidamente comprovada, o que costuma gerar dúvidas e indeferimentos.

Para evitar problemas no processo de aposentadoria, faça um planejamento previdenciário adequado. Clique abaixo e conheça a LOIT Aposentadoria

Saiba maisEste artigo tem caráter informativo e jurídico. Não substitui avaliação ou orientação médica. A condução clínica é sempre responsabilidade do cardiologista assistente.

O que a perícia costuma analisar quando se fala em “cardiopatia grave”

Na prática, a avaliação costuma se concentrar em três pilares:

- Comprometimento objetivo do coração, demonstrado por exames e laudos;

- Impacto funcional na vida do paciente, como limitações, riscos e necessidade de acompanhamento contínuo;

- Histórico clínico compatível com gravidade, incluindo eventos, internações, procedimentos ou uso de dispositivos.

Quanto mais objetiva, coerente e documentada for a prova, maiores as chances de reconhecimento do direito.

Sinais clínicos que costumam pesar mais na análise

Insuficiência cardíaca com limitação funcional (NYHA)

A classificação funcional da NYHA é amplamente utilizada para demonstrar gravidade. Classes III e IV, que indicam limitação importante ou sintomas em repouso, costumam ter peso relevante.

Relatórios médicos que descrevem o impacto no dia a dia (cansaço ao banho, dispneia aos mínimos esforços) fortalecem muito o pedido.

Fração de ejeção reduzida (FEVE)

A fração de ejeção é um dado objetivo e relevante. Valores abaixo de 40%, especialmente quando associados a sintomas e histórico clínico, indicam cardiopatia de maior gravidade.

Doença coronariana e eventos maiores

Histórico de infarto, angioplastia com stent ou cirurgia de revascularização (ponte de safena) reforça o caráter estrutural e grave da doença, principalmente quando há limitação funcional persistente.

Arritmias graves e uso de dispositivos

Arritmias com risco e a necessidade de marcapasso, CDI ou ressincronizador costumam ser bem compreendidas pela perícia como sinais de gravidade, por indicarem risco e dependência de terapia contínua.

Valvopatias importantes e cirurgias cardíacas

Estenoses ou insuficiências valvares graves, bem como procedimentos como troca valvar ou TAVI, também reforçam o enquadramento como cardiopatia grave quando acompanhadas de sintomas e limitações.

Reinternações, descompensações e marcadores de gravidade

Reinternações por insuficiência cardíaca, idas ao pronto-socorro por descompensação, necessidade de ajuste frequente de medicação e acompanhamento estreito reforçam gravidade.

O que ajuda no documento: relatórios de internação, prescrições, exames laboratoriais relevantes e cronologia clínica.

O que costuma enfraquecer pedidos de isenção

Mesmo com diagnóstico, alguns fatores frequentemente prejudicam o pedido:

- relatórios médicos genéricos ou excessivamente curtos;

- ausência de data aproximada de início da doença;

- exames anexados sem contextualização clínica;

- uso apenas da expressão “cardiopatia grave”, sem dados objetivos.

Sabia que o planejamento de aposentadoria é para todos? Confira nosso artigo!

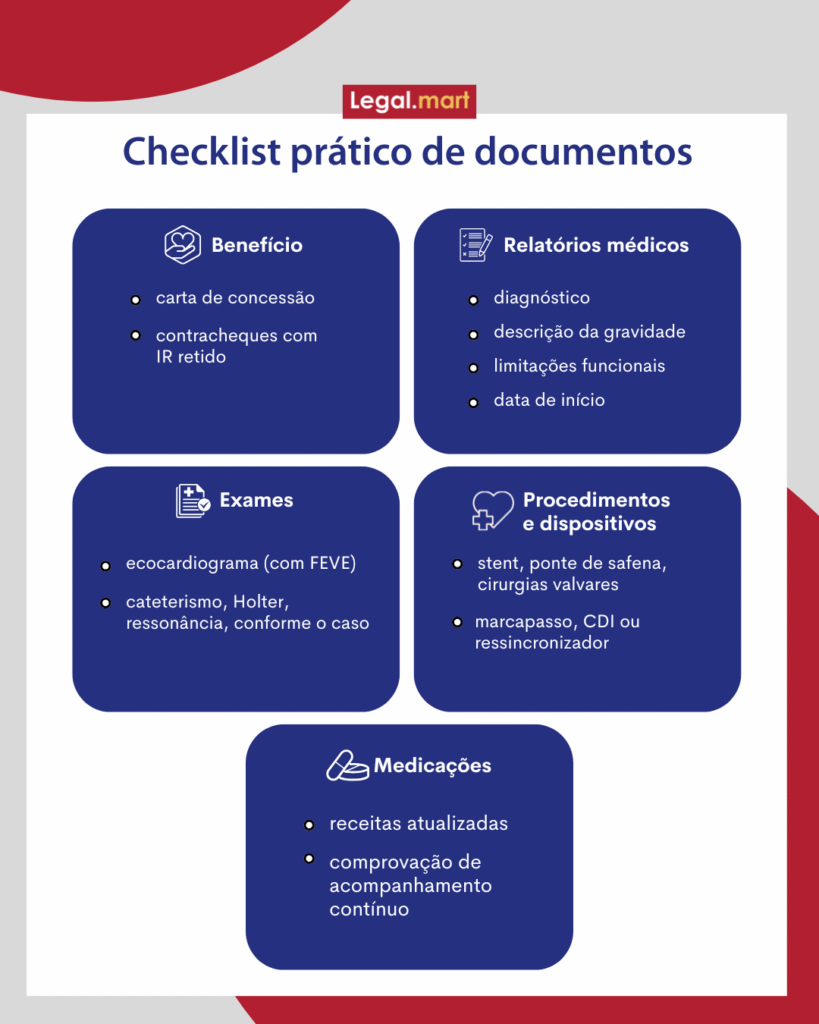

Saiba maisConfira nosso checklist para um dossiê consistente:

Via administrativa vs via judicial: diferenças importantes

Na via administrativa, é comum a exigência de laudo pericial oficial emitido por serviço médico da fonte pagadora.

Já na via judicial, o entendimento consolidado do STJ dispensa o laudo oficial quando a doença está comprovada por outros meios. Além disso, o tribunal também afasta a exigência de sintomas atuais ou recidiva para manutenção da isenção.

Escolher o caminho mais eficiente depende do conjunto probatório e do objetivo do segurado, decisão que deve ser tomada com critério.

A isenção vale para quais rendimentos?

A isenção alcança apenas:

- aposentadoria;

- pensão;

- reserva ou reforma;

- 13º salário desses proventos.

Outras rendas, como salários, aluguéis ou investimentos, permanecem tributáveis.

É possível recuperar valores pagos indevidamente?

Em muitos casos, sim. É comum buscar a restituição ou compensação do IR pago nos últimos 5 anos, conforme o cenário concreto e o marco temporal adotado.

Informação certa evita perda de direitos

A cardiopatia grave pode garantir isenção de Imposto de Renda, mas o exercício desse direito exige documentação bem estruturada, leitura correta da lei e escolha adequada da estratégia.

Quando isso é feito sem planejamento, aumentam as chances de negativas e atrasos. Quando é feito com critério, o direito passa a integrar uma estratégia mais ampla de proteção financeira e previdenciária.

Para quem busca esse tipo de orientação técnica, a LOIT Aposentadoria atua justamente no apoio ao planejamento previdenciário e à análise de benefícios.